Comment lire un bilan comptable simplement ? Le guide pour les entrepreneurs de Bourgogne Franche-Comté

Vous recevez chaque année un bilan comptable de votre expert-comptable à Besançon ou à Pontarlier, mais vous ne savez pas vraiment comment l'interpréter ? Vous n'êtes pas seul. Beaucoup d'entrepreneurs du Doubs considèrent le bilan comme un document réservé aux spécialistes. Pourtant, savoir lire un bilan comptable, même sommairement, vous permet de mieux piloter votre entreprise et de prendre des décisions éclairées. Voici un guide pratique et accessible pour comprendre les grandes lignes de votre bilan.

Publié le

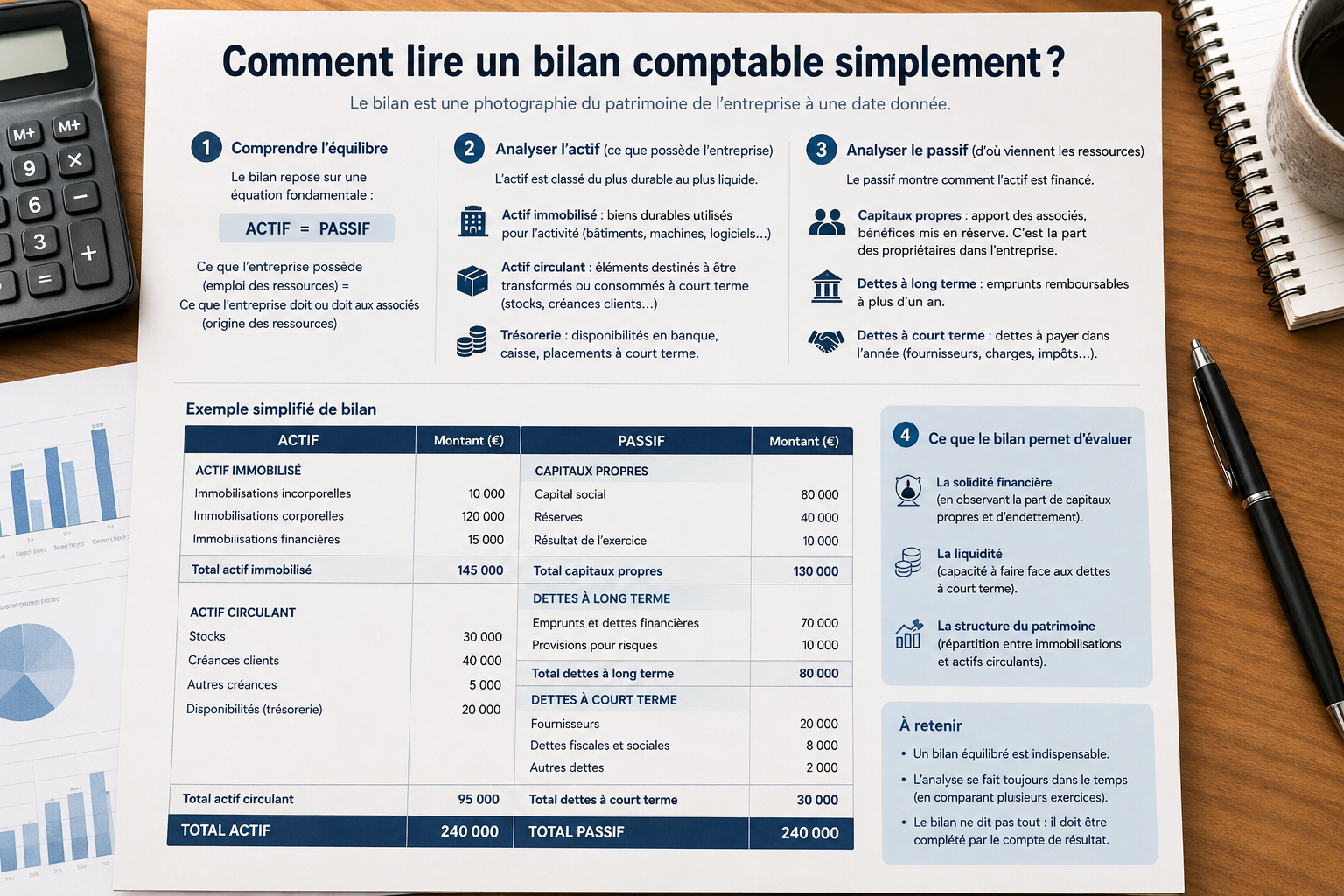

Qu'est-ce qu'un bilan comptable ?

Le bilan comptable est un document de synthèse qui photographie la situation financière de votre entreprise à un instant précis, généralement à la clôture de l'exercice comptable. Il répond à une question fondamentale : que possède mon entreprise, et comment est-ce financé ?

Le bilan est divisé en deux grandes parties qui s'équilibrent toujours :

- L'actif : ce que possède votre entreprise

- Le passif : comment ces possessions sont financées

Cette égalité est une règle absolue en comptabilité : actif = passif. Si les deux colonnes ne s'équilibrent pas, c'est qu'il y a une erreur.

L'actif du bilan : ce que possède votre entreprise

L'actif immobilisé

L'actif immobilisé regroupe tous les biens durables que possède votre entreprise, c'est-à-dire les éléments destinés à rester dans la structure sur le long terme :

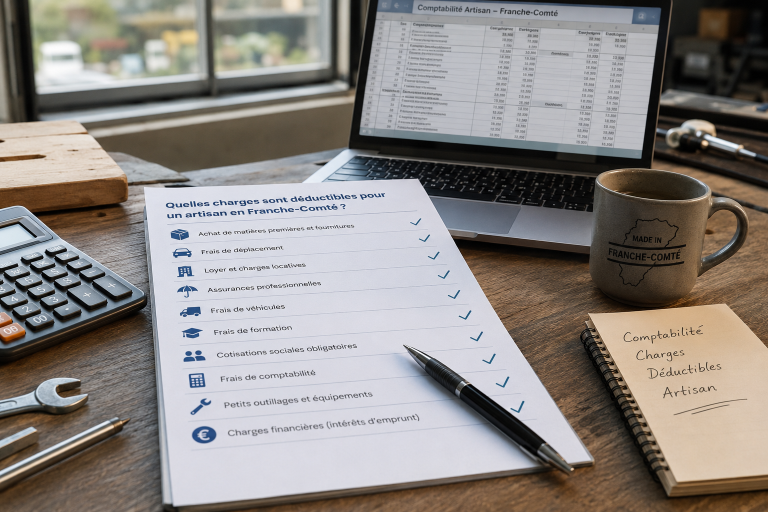

Les immobilisations incorporelles : fonds de commerce, brevets, logiciels, droit au bail.

Les immobilisations corporelles : bâtiments, véhicules, machines, matériel informatique, mobilier.

Les immobilisations financières : participations dans d'autres sociétés, dépôts de garantie.

Ces éléments figurent au bilan pour leur valeur nette, c'est-à-dire après déduction des amortissements pratiqués depuis leur acquisition.

L'actif circulant

L'actif circulant regroupe les éléments qui se renouvellent régulièrement au cours de l'activité :

Les stocks : marchandises, matières premières, produits finis en attente de vente.

Les créances clients : les factures émises mais pas encore encaissées. C'est l'argent que vos clients vous doivent à la date de clôture.

La trésorerie : les disponibilités en banque et en caisse.

Un actif circulant élevé par rapport à l'actif total peut indiquer une bonne dynamique commerciale, mais aussi des délais de paiement clients trop longs — un point de vigilance courant pour les artisans et PME de Besançon et du Doubs.

Le passif du bilan : comment votre entreprise est financée

Les capitaux propres

Les capitaux propres représentent les ressources appartenant aux associés ou à l'entrepreneur. Ils comprennent :

Le capital social apporté à la création.

Les réserves accumulées au fil des exercices bénéficiaires.

Le résultat de l'exercice en cours, qu'il soit bénéficiaire (positif) ou déficitaire (négatif).

Des capitaux propres positifs et en progression sont le signe d'une entreprise saine qui crée de la valeur. Des capitaux propres négatifs, à l'inverse, signalent une situation préoccupante qui nécessite une attention immédiate.

Les dettes financières

Les dettes financières correspondent aux emprunts bancaires contractés par votre entreprise pour financer ses investissements. On distingue les dettes à long terme (remboursables sur plus d'un an) des dettes à court terme (remboursables dans l'année).

Les dettes d'exploitation

Les dettes d'exploitation regroupent toutes les sommes que votre entreprise doit à ses partenaires dans le cadre de son activité courante :

Les dettes fournisseurs : les factures reçues mais pas encore payées.

Les dettes fiscales : TVA à reverser, impôts dus.

Les dettes sociales : cotisations URSSAF, salaires à payer.

Les grands équilibres à surveiller dans votre bilan

Le fonds de roulement (FDR)

Le fonds de roulement mesure la capacité de votre entreprise à financer son cycle d'exploitation avec ses ressources stables. Il se calcule ainsi :

Fonds de roulement = Capitaux permanents − Actif immobilisé

Un fonds de roulement positif signifie que vos ressources à long terme couvrent vos immobilisations et qu'il reste de la marge pour financer votre activité courante. C'est une situation saine pour une PME ou un artisan du Doubs.

Le besoin en fonds de roulement (BFR)

Le besoin en fonds de roulement représente le décalage entre les encaissements et les décaissements liés à votre activité :

BFR = Stocks + Créances clients − Dettes fournisseurs

Un BFR élevé signifie que votre entreprise a besoin de financer un décalage important entre ce qu'elle paie et ce qu'elle encaisse. C'est un point de vigilance fréquent dans le BTP et le commerce à Besançon et Pontarlier.

La trésorerie nette

La trésorerie nette est l'indicateur le plus immédiat de la santé financière de votre entreprise :

Trésorerie nette = Fonds de roulement − Besoin en fonds de roulement

Une trésorerie nette positive signifie que votre entreprise dispose de liquidités suffisantes pour faire face à ses engagements à court terme. Une trésorerie nette négative appelle une action rapide.

Les erreurs d'interprétation les plus fréquentes

Confondre bénéfice et trésorerie

C'est l'erreur la plus courante chez les entrepreneurs du Doubs. Une entreprise peut afficher un bénéfice comptable tout en manquant de liquidités, si ses clients paient avec retard ou si elle a réalisé des investissements importants. Le bénéfice est une notion comptable ; la trésorerie est une réalité bancaire.

Négliger les dettes hors bilan

Certains engagements financiers n'apparaissent pas directement dans le bilan : contrats de crédit-bail, cautions données, engagements de retraite. Votre expert-comptable à Besançon ou Pontarlier vous les signalera dans l'annexe aux comptes, document indissociable du bilan.

Se focaliser uniquement sur le résultat

Le résultat net est important, mais il ne dit pas tout. Un bilan peut afficher un bénéfice modeste tout en révélant une structure financière solide et une trésorerie abondante — ou à l'inverse, un bénéfice flatteur masquant un endettement préoccupant.

Le bilan, un outil de dialogue avec votre expert-comptable

Le bilan comptable n'est pas un document à classer sans le lire. C'est un outil de dialogue entre vous et votre expert-comptable à Besançon ou Pontarlier. Lors de la présentation annuelle des comptes, n'hésitez pas à poser des questions sur les évolutions d'un exercice à l'autre, les ratios clés de votre secteur d'activité, les points de vigilance identifiés et les leviers d'optimisation disponibles.

Un bon expert-comptable ne se contente pas de vous remettre des documents : il vous les explique, les contextualise et vous aide à en tirer des décisions concrètes pour piloter votre entreprise dans le Doubs.

Ec'lor Franche-Comté vous accompagne dans la lecture et l'analyse de vos comptes

Chez Ec'lor Franche-Comté, nous considérons que la présentation des comptes annuels est un moment clé de notre relation avec nos clients à Besançon et à Pontarlier. Nous prenons le temps d'expliquer votre bilan, d'analyser les évolutions par rapport aux exercices précédents et de vous proposer des pistes d'action concrètes.

Parce qu'un entrepreneur qui comprend ses chiffres est un entrepreneur qui prend de meilleures décisions, nous faisons de la pédagogie financière une priorité dans notre accompagnement.

Contactez Ec'lor Franche-Comté pour un premier rendez-vous à Besançon ou à Pontarlier et prenez le contrôle de vos chiffres avec un cabinet comptable de proximité, ancré dans le territoire du Doubs.

Ec'lor Franche-Comté — Expert-comptable à Besançon et Pontarlier — Votre partenaire comptable de confiance en Franche-Comté.